꼭 읽어볼 포스팅

오늘은 삼성바이오로직스를 중심으로 우리나라 제약/바이오의 미래가치를 알아보고자한다.

주식에 정답은 없다고 생각한다. 하지만 해당 산업이 좋을 것인지, 악화될 것인지 기본적인 이해가 선행된다면 주식투자의 승률은 올라갈 것이라고 확신한다.

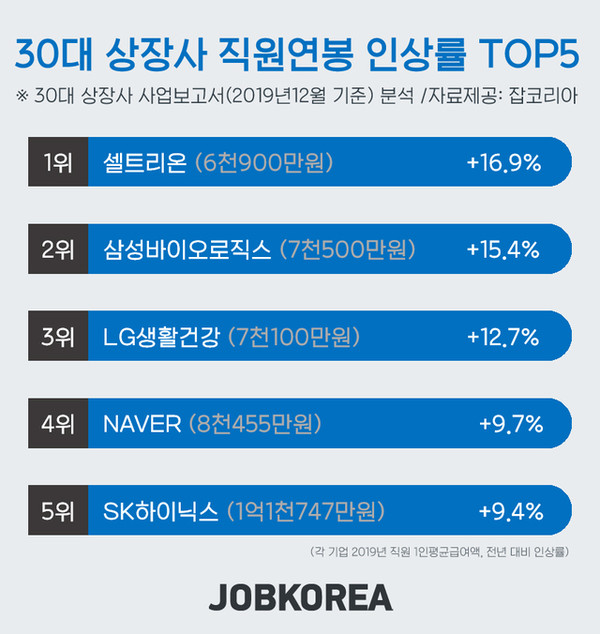

과거 건설, 전기, 화학, 철강, 자동차 등 코스피의 체질을 개선하며 주도했던 주식들은 과거의 영광과는 다르게 주가가 빠지는 시간을 보냈다. 주가상승기에 매번 있었던, 그러나 많은 사람들이 놓쳤던 포인트 중 하나가 '임직원들의 임금상승'이 아닐까 생각한다.

잘 나가는 곳에 돈이 모인다. 기업도 잘 나가는 기업에 우수한 인재가 모이게 되고 그만큼 고소득이 따라오게 된다.

잡설이 길었고, 삼바의 산업을 보자. 삼성바이오로직스는 바이오 CMO를 하는 기업이다. CMO란 다른 약을 제조해주는 업체이다. 반도체로치면 파운드리라고 생각하면 될 것이다.

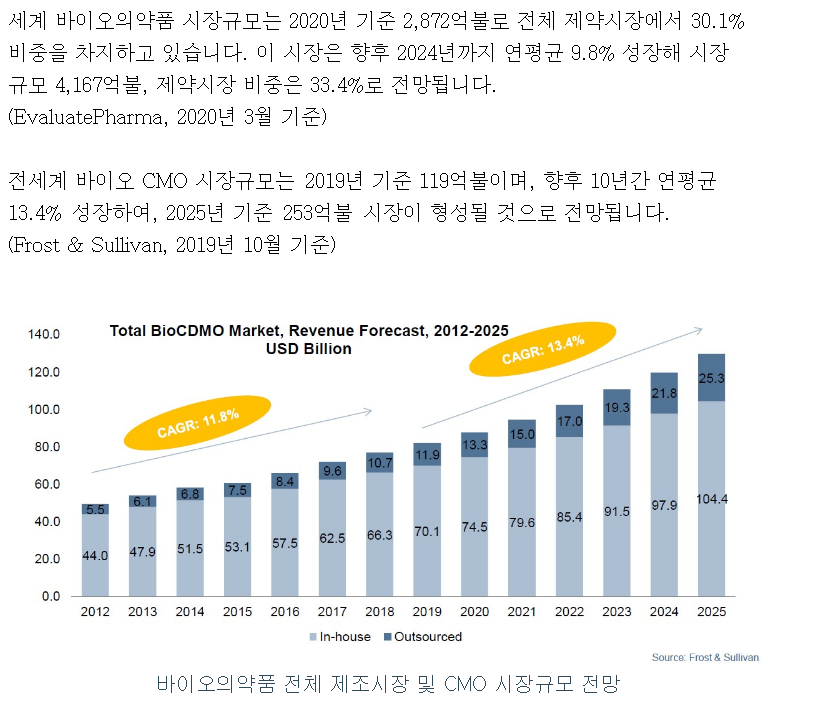

반도체산업으로 비교하자면, 파운드리로서 반도체설계를 완성하여 위탁하면 삼성전자가 만들어주는 구조와 비슷한 것이다. 세계 바이오의약품 시장은 2,800억 달러로 전체 시장에서 30%를 차지하는 매우 거대한 산업이다.

2024년까지 연평균 10%에 육박하는 성장이 예상되며 CMO시장의 경우 120억 달러정도 된다.

이러한 CAGR로 생각하지 않고, 간단히 정성적으로도 바이오산업의 성장을 예상할 수 있다. 우리나라는 현재 세계 1위의 속도로 고령화가 진행되고 있다. 전세계 선진국을 중심으로 고령화가 화두이며, 1인당 국민소득이 점점 증가하면서 건강에 대한 관심이 늘어나고 있다.

뿐만 아니라, 코로나19 이후로 세상은 점점 변화하고 있다. 산업구조가 바뀔정도로 소비문화가 변화되고 있고, 특히 마스크산업이 만들어지는 등 건강을 지키기 위한 기존의 문화가 많이 바뀌고 있다.

중국만 보더라도 1인당 국민소득이 1만불을 돌파하고 3만불까지 간다는 예측이 나온다. 어마어마한 성장이며 헬스케어에 대한 관심은 더욱 증가할 것이다.

이러한 상기의 이유로 바이오산업의 PER은 점점 올라가고 있으며, 또한 EPS도 점점 증가하는 추세이다.

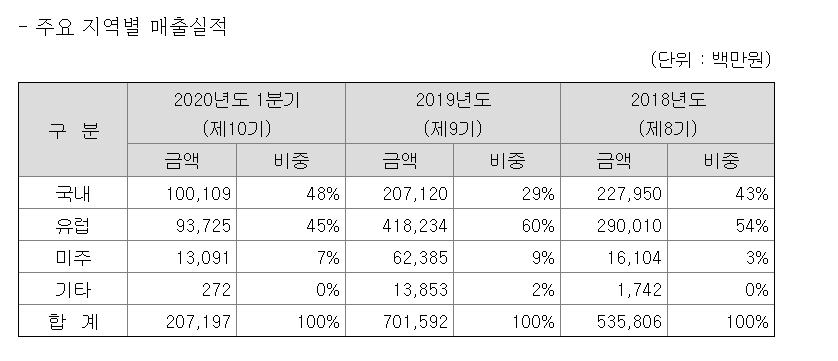

삼성바이오로직스의 매출처는 2020년 1분기 기준으로 국내 48%, 유럽 45%, 미주 7%이다. 아무래도 셀트리온의 렘시마처럼 유럽에서 위탁생산 후 수출하는 의약품이 많은 것으로 보인다.

글로벌CMO 기업의 연간 생산능력은 삼성바이오로직스가 36만리터로 1위를 기록하고 있다. 이어서 론자가 26만달러, 베링거잉겔하임이 24만달러로 3위이고 우리나라의 셀트리온이 14만리터로 4위를 기록했다.

생산능력이 중요한 이유는 산업의 성장성이 크기 때문에 앞으로 수급이 몰린다면 그만큼의 생산CAPEX를 갖추고 있어야 수요에 대응이 가능하기 때문이다. 괜히 증설을 진행하는 것이 아니다.

정리하자면, CMO산업은 미래가 무궁무진한 분야이며 그만큼 주가에 기대감도 많이 반영되었다고 볼 수 있다.

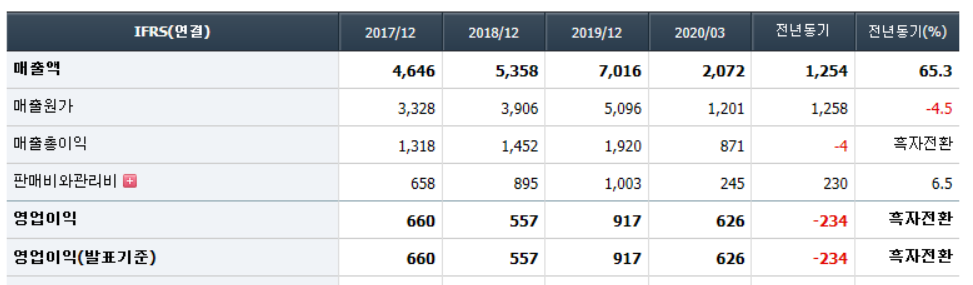

삼성바이로로직스의 연간, 분기실적을 보면 매출액 성장률 뿐만아니라 영업이익의 개선을 알 수 있다. 올해 1분기 626억원의 영업이익을 거뒀는데, 코로나19로 코스피 대형주들의 영업이익감소를 고려한다면 엄청난 선방으로 볼 수 있다. 또한 작년의 영업이익인 917억을 올해 돌파할 것으로 보인다.

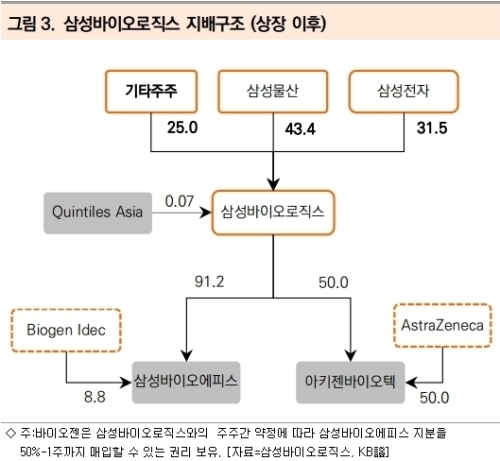

또한 매력적인 포인트가 있는데, 유통주식수가 많지 않다는 것이다. 삼성물산이 약 40%, 삼성전자가 30%를 갖고 있기 때문에 유통주식수는 대략 30%가 되지 않는다. 그렇기 때문에 주가의 변동성이 시총대비 높다고 판단되며, 상승기에 크게 오를 가능성이 높다(최근 실현되었다)

삼성바이오로직스의 투자를 고민하는 사람이라면, 절대 현재 주가를 보고 매수하면 안된다. 바이오는 꿈을 먹는 기업이다. 우리가 미래를 알 수는 없지만, 미래의 방향은 읽을 수 있다. 삼성바이오가 우수한 R&D로 대박 의약품을 제조할 것이란 기대감도 가질 수 있지만, 반대로 우수한 기업의 의약품을 위탁생산하여 어마어마하게 생산하여 수혜를 볼 확률이 높다.

코로나19도 어느 기업이 백신/진단키트를 만들지는 모르지만, 만일 생산이 된다면 여러 국가에서 CMO업체를 통해 생산을 맡길 확률이 높다. 이 외에도 고령화, 1인당국민소득 증가로 인한 헬스케어 관심증가 등 호재는 다양하다.

현재 주가를 고려하지말고, 앞으로 삼성바이오로직스가 만들 꿈을 바라보며 매수해야만 성공적인 투자가 유효할 것이다.

꼭 읽어볼 포스팅

'★ 부자의 길' 카테고리의 다른 글

| 노영민의 사퇴... 명예보다는 강남이 앞선다. (0) | 2020.08.07 |

|---|---|

| LG화학 30년 배터리의 꿈... 그리고 우리의 인생 (0) | 2020.08.05 |

| 한국파마 IPO 간단한 분석 (공모주는 어떻게 투자할까?) (0) | 2020.07.16 |

| 코스피 2,200pt에 대한 상념 (테슬라, 만스닥, 수소경제? 우선은 거시경제를 보자...) (0) | 2020.07.15 |

| <6월 증시요약> 코로나와 유동성 장세, 4차 산업혁명 (0) | 2020.07.06 |