개인적인 휴식 후 오랜만에 글을 쓴다... 나의 글로 도움이 되면 그걸로 만족한다...

오늘은 계룡건설을 포스팅하겠다.

계룡건설은 충남의 건설사이다. 아래 향후 수주계획을 보면 대전의 굵직한 주택관련 공사계약을 진행하고 있다.

최근 계룡건설의 주가를 뒤흔든건 정부의 수도이전 가능성으로 대두외었는데, 필자가 생각할 땐 건설사들중 알짜기업이 아닐까 생각한다.

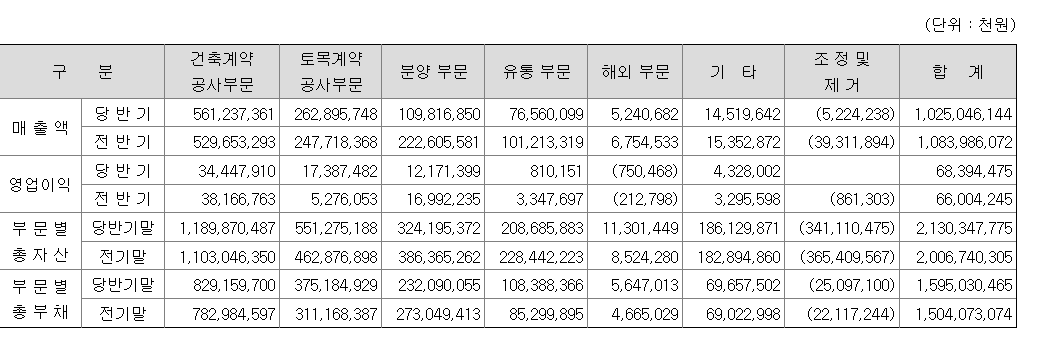

충남을 기반으로 주택, 도시 관련 공사가 매출액의 상당부분을 차지한다. 분양부문도 1,000억원 이상의 매출액을 기록했고, 120억의 영업이익이 나온다. 분양의 경우 이자비용이 적게 나가도록 만들어야 수익성이 개선되는데, 최근의 미분양이 줄어드는 추세는 분양부문의 실적개선을 기대해봐도 좋지 않을까 생각한다.

또한 아직 영업손실을 기록중이지만 인도네시아, 네팔, 필리핀, 방글라데시, 캄보디아 등 동남아 인프라투자를 대비해 적극적인 해외 현지수주작업을 진행중인 기업이다.

해외부문의 경우 10억 내의 손실을 기록하는 작은 사업부지만, 향후 신남방정책이 드라이브되면 수혜를 입을 수 있지않을까도 생각한다.

시공능력평가 상의 계룡건설은 18위정도 된다. 반도, 태영만큼은 되지 않을까 생각했는데, 얼추 비슷한 규모의 건설사이다.

계룡건설 주가의 문제점은 아마 삼성물산이, 현대건설, 대림산업의 방향과는 다를 것이라고 생각된다. 중견건설사의 경우 필요한 것은 국내건설경기 개선이다. 현 문재인 정부가 코로나 바이러스 이후 뉴딜정책을 밀고 있는데, 워낙 SOC사업을 싫어하는 기조이다보니, 국내 건설수주 비중이 높은 중견건설사들의 주가 배수가 낮을 수 밖에 없다.

그러나 두가지 기회가 있지 않을까 생각한다.

첫째, 수도권 공급확대이다. 22번의 부동산 정책 실패로 현 정부의 고민이 깊어진다. "공급은 충분하다"라는 기조가 있었지만, 결국 공급으로 풀어나가야되지 않을까 생각한다. 용산 정비창의 용적률 변경도 이와 같은 맥락이라고 생각한다.

둘째, SOC확대이다. 코로나 바이러스로 인해 소비는 양극화(K)로 진행되고 있다. 임기 초반 저임금의 노인 일자리를 통해 취업률/실업률을 통계마사지하던 방법은 쓸수가 없을 것이다. MB가 왜 4대강사업을 했겠는가...? 2008년 금융위기 이후 건설경기부양과 고용을 위한 뉴딜정책이었다. 이번 정부라고 이러한 경제위기에서 자유로울까? 결국 SOC사업을 통해 고용을 증대하고, 소비를 자극할 방법을 찾아야 한다.

그런 측면에서 대전, 충남지역의 강자인 계룡건설은 매력적이라고 생각된다. 현 시총이 1,800억인데 올해 영업이익은 1,000억 정도는 무난하게 나올 것 같다. PER 2배정도로 평가 받고 있다. 국내 중소형 건설주들의 배수가 매우 허접하게 평가받고 있다. 그러나 마냥 유동성이 증대될 수도 없고, 오히려 시간이 갈수록 인플레와 금리인상압력이 가중되며 경기개선에 대한 필요성이 대두될 것이다.

우리가 주식투자를 한다고 생각하지 말고, 기업을 인수하는 측면에서 생각해보자. 2,000억원(경영권 프리미엄을 고려하지 않고 시총으로 산다고 생각하자)으로 계룡건설을 인수하면 단 2년 후 원금은 뽑아낼 수 있다. 부채비율이 300%나 된다는 것이 조금 아쉽지만, 양호한 영업이익과 분기실적이 매력적이라고 생각된다.

필자는 계룡건설의 주가배수를 고를 때 ROE를 사용하겠다. 최근 5개년도 평균 ROE가 13.96%이다. 건설산업의 업황을 내 개인적인 생각으로 1/3만 가치를 부여하여 4.5배의 배수를 적용하겠다. 올해 영업이익이 1,000억 이상은 가능할 것 같아서 1,000억 * 4.5배 = 4,500억원 시총을 산정한다. 현재 1,800억원이니 보수적으로 예상한 영업이익과 배수를 고려하면 상당히 저평가되어 있다고 본다.

그러나..! 지난 포스팅들에서 봤듯이, 코로나 바이러스 이후 시황은 "갈놀만 간다"이다. 그말은 경제구조가 바뀌는 현재에 성장성이 답보되어 있는 기업의 주가 재평가가 쉽지 않을 것이란 의미이다. 아마 건설주의 움직임은 미국 연준이 말한 "3년 내에는 금리 안올릴 것"이라는 단서를 숙지하고 고려해야할 것이다. 건설주가 움직이려면 금리인상이 우려되어 주도주 중 현금흐름이 불안한 기업들의 숙청과 함께 이루어질 것 같다.

그러니 장기적인 관점에서 서서히 분할하여 매수하는 것이 안전한 방법이 아닐까 생각한다.

지난 포스팅

'★ 부자의 길' 카테고리의 다른 글

| (애프터 코로나) 거시경제 프리뷰 (0) | 2020.12.02 |

|---|---|

| 빅히트 거품과 탈출방법...?? (0) | 2020.11.02 |

| 롯데 신동빈의 고인물 정리 (부정기 인사를 보며...) (0) | 2020.08.14 |

| "카카오, 인성 문제있어?" (1) | 2020.08.10 |

| 노영민의 사퇴... 명예보다는 강남이 앞선다. (0) | 2020.08.07 |