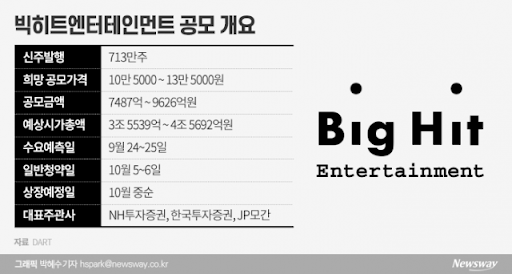

빅히트가 351,000원의 IPO 초대박을 이뤄냈다. SK바이오팜, 카카오게임즈와 중소형 IPO의 성공을 기반으로 올해 공모주 시장은 매우 뜨거웠다.

그러나 빅히트의 대박은 하룻밤의 꿈에 불과하지 않았다. 무너진 고가는 되찾을 수 없고 꾸준히 하락하여 약 10영업일 후 현재 140,000원대 주가가 유지되고 있다.

개인투자자들은 농담인지는 모르지만 주식환불을 요구하기도 하고, 금융위 차원에서 IPO시장의 안전장치를 마련하겠다고 한다. 매우 혼란스럽다 ㅡㅡ;;

또한 오버행이슈가 있어서 보호예수가 풀리며 계속 매도물량이 나올 것으로 예상된다. 결론부터말하자면, 단기적으로 고가를 탈출할 가능성은 매우 희박하다고 보인다.

주가란 결국 매도/매수가 맞물리는 가격이다. 누군가는 물량의 상당부분을 매도할 것이란 예상이 있다면 주가가 상승하기 어렵다...

SK바이오팜도, 카카오게임즈도 공모를 받아서 투자한 개인들은 돈을 벌었지만, 상장 후 소위 "따상"을 잡은 투자자들은 물리기 쉬웠다.

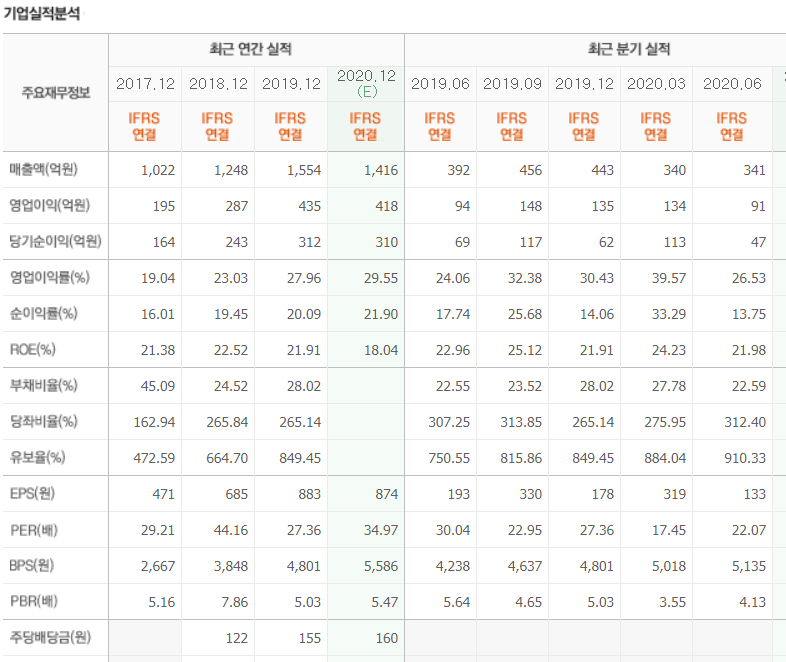

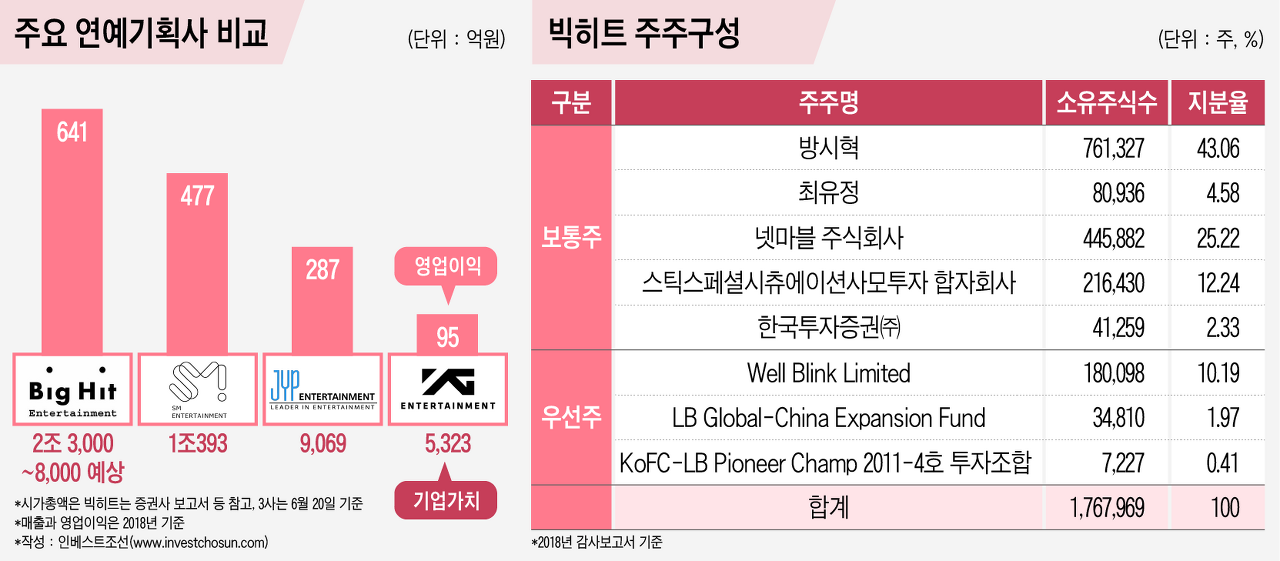

자 그러면 공모주에 대한 잡설은 접고, 빅히트의 가치를 생각해보자. 최근 3개년도 실적을 보면 작년 5,800억원의 매출액과 987억의 영업이익을 기록했다. 그래도 적자가 발생하는 엔터기업은 아니라고 볼 수 있다. JYP엔터가 작년 400억정도를 기록한 것에 비교하면 어쨋든 영업이익의 파이는 상대적으로 크다고 볼 수 있다.

그러나, 상대적으로 큰 것은 현재 두 기업의 시총과 비교해봐야한다. 영업이익은 약 2배가 차이나는데, 과연 시총은...?? 빅히트 4.8조 / JYP엔터 1.1조이다. 과연 JYP엔터가 빅히트보다 저평가되는 것이 맞는 것일까?

BTS는 글로벌 트렌드를 휩쓰는 아티스트이다. 그러나 문제는 수익성이 그만큼 있냐라는 것이다. 또는 멤버들이 부상을 입어서 활동을 못한다거나, 스캔들로 방송활동에 제약이 생기면 대안이 있을까? 이것은 엔터주의 특징들이지만, 빅히트의 경우 이러한 리스크가 더욱 크다고 볼 수 있다. "BTS는 인성이 바르다!!"라는 주장도 있으나... 세상을 우리의 예상처럼 흘러가지 않는다.

같은 1,000억의 영업이익을 버는 회사라면 덜 평가받는 곳을 보는게 맞다고 본다. 필자는 아직도 비싸다고 생각한다. BTS 프리미엄을 적용한다고 하더라도 눈앞에 현금을 창출할 수 있는 역량과는 또다른 문제라고 본다.

빅히트 여파에 '공모주 개인물량 확대' 브레이크…공청회 연다

아시아경제 한진주 기자

금융당국은 소액청약자 우대를 위해 ▲소액 투자자에게 고옴주 개인 물량의 절반 배정 ▲복수 계좌 청약 금지 ▲기관 투자자에게 돌아가던 우리사주 실권주의 개인 투자자 우선 배정 등을 검토해왔다. 공모주 시장에서 고액 자산가와 기관 투자가들이 이익을 누린다는 비판을 고려한 것이다.

은성수 금융위원장은 지난 8월 증권업계와의 간담회에서 "청약증거금을 많이 내는 사람이 많은 물량을 배정받는 현행 개인 투자자 배정 방식은 고액 자산가일수록 유리하기에 개선이 필요하다"고 밝힌 바 있다.

빅히트 상장 이후 기관 차익 매물로 인해 주가가 급락하면서 금융 당국 내부에서도 신중론이 힘을 얻고 있다. 청약 광풍이 이어지는 시기에 개인 물량을 확대할 경우 부작용이 커질 수 있다는 지적 때문이다. 기업 분석이나 정보에 접근할 권한이 상대적으로 부족한 개인들이 공모 시장에 진입하는 문이 넓어지면 피해 규모가 커질 수 밖에 없다.

금융위는 공모주 배정 방식 뿐 아니라 IPO 제도 전반에 대한 전문가 의견을 청취할 계획이다.

'★ 부자의 길' 카테고리의 다른 글

| 2020년 SK그룹 정기인사...! (0) | 2020.12.04 |

|---|---|

| (애프터 코로나) 거시경제 프리뷰 (0) | 2020.12.02 |

| 계룡건설 매력있어 보인다 (0) | 2020.10.30 |

| 롯데 신동빈의 고인물 정리 (부정기 인사를 보며...) (0) | 2020.08.14 |

| "카카오, 인성 문제있어?" (0) | 2020.08.10 |