어제 현대차가 깜짝놀랄 실적을 기록했다. 중국과 인도에서 고전중이고 세타2엔진 관련하여 품질관리 비용이 추가발생하는 등 악재에도 불구하고 팰리세이드와 신형 그랜저 등 신차가 견조한 실적을 견인하며 예상을 넘는 실적을 기록했다.

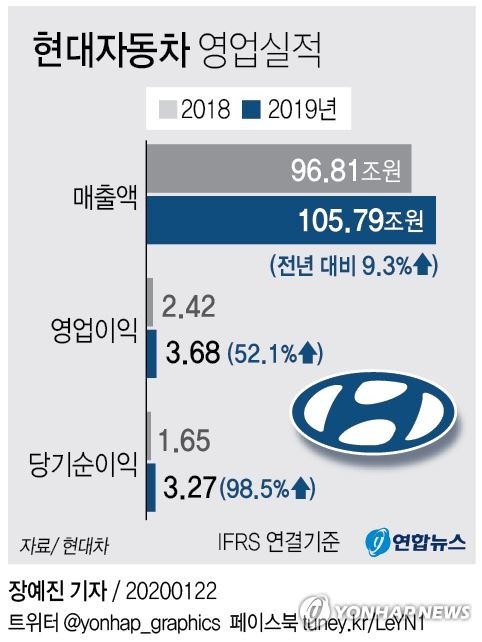

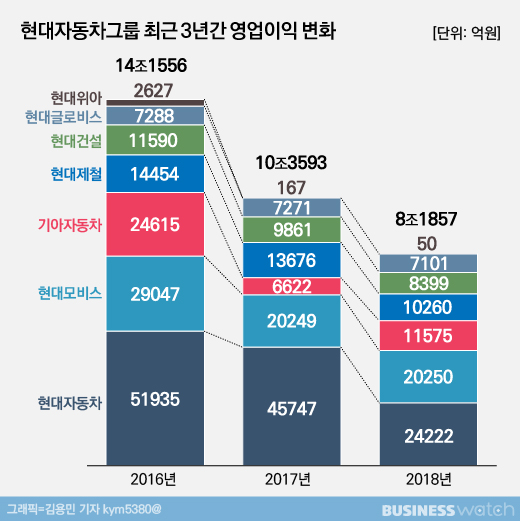

작년 매출액은 105.7조원, 영업이익은 3.6조를 기록했다. 전년도의 96.8조, 2.4조에 비하여 각각 9.3%와 52.1%가 증가한 실적이다. 당기순이익은 3.2조원으로 전년 1.6조원보다 98.5%가 증가한 놀라운 성장이다.

이러한 실적은 국내 기관 컨센서스 매출액 104.9조원, 영업이익 3.5조원, 순이익 3.4조원 정도에 비교하면 엄청난 어닝 서프라이즈다. 영업이익이 18.4%정도 컨센서스보다 높게 나온 것이다.

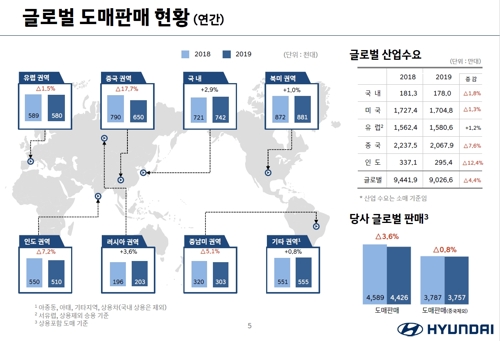

현대차의 이러한 어닝서프라이즈는 사실 예측하기가 힘들었다. 먼저 중국시장에서 65만대로 전년대비 17%가량 하락하여 우려가 늘어났고, 인도에서도 판매량 감소로 영업이익 하락이 예상되었다.

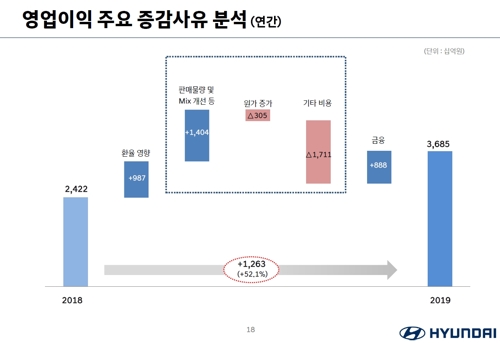

그럼에도 불구하고 현대차가 좋은 실적을 거둔 이유는 신차와 SUV가 포인트였다. 위 사진에 3번째 차틀르 보면 판매물량 및 MIX 개선(SUV, 고급차 등 고수익 차종확대)으로 이익이 늘어났고, 환율의 영향으로 9870억원의 영업이익이 늘어났다.

내수에서 팰리세이드는 5만대, 그랜저는 10만대 이상의 견조한 수요를 기록하여 실적개선에 큰 부분을 차지했다.

세타2 엔진 품질관리 비용으로 6천억원의 손실이 늘어나고, 마케팅 비용이 증가하였으나 앞에서 말한 수익으로 인해 상쇄가 되었다.

현대차는 지난해 팰리세이드와 코나 등 인기에 힘입어 SUV 비중이 40.5%에 달했다. 1년 새 5%포인트 가까이 뛰었다. 작년 4분기만 보면 SUV 비중은 41.9%로 올라간다. 팰리세이드는 연 판매 5만대가 넘었고 미국 판매가 2만8천736대다.

중국의 상하이자동차가 현대차의 시총 두배정도인데, 현대차의 실적은 글로벌 시장에서 현대차의 가능성을 보여준다고 생각한다. 물론 앞서 말한 중국과 인도 시장의 매출감소는 해결해야될 문제이지만, 오히려 품질과 고객맞춤의 전략이 천천히 효과를 보고 있다고 생각된다.

현대차는 "미래투자와 주주환원정책간 균형을 맞출 것"이라고 말하면서 새로운 먹거리 발굴과 주주이익 극대화의 비전을 제시하기도 했다. GV80에 이어 아반떼, 투싼 등 주력차종의 신차가 나올 예정이며, 제네시스 브랜드의 차종이 확대 및 강화가 예정되어 있어서 기대감이 더욱 상승하고 있다.

지난 현대차그룹 인사를 다룬 포스팅에서처럼, 현대차그룹은 우리나라 최대의 제조업 그룹으로서 위기에 직면해있다. 미중무역분쟁이 격화되고 보호무역주의가 퍼지면서 우리나라 경제를 이끌던 완성차업체의 위기와 제철, 건설 등의 어려움을 맞닥드리게 된 것이다.

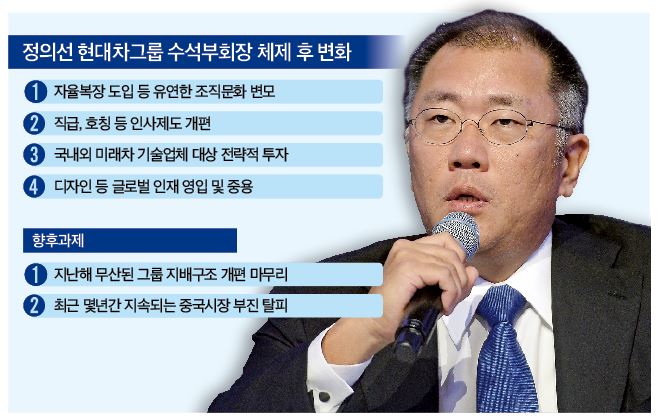

하지만 필자는 정의선 수석부회장의 역량 덕분에 혁신과 성장이 가능할 것으로 보인다.

정의선 부회장은 자율복장도입으로 조직의 유연성을 넓히고자 노력했고, 직급과 호칭 등의 인사제도를 개편했다.

또한 미래먹거리를 찾기 위해 국내외 미래차 기술업체들의 전략적 투자로 성장동력을 확보하였으며 GV80, G80, GV70 등의 디자인을 위해 글로벌 인재들을 끌어모았다.

물론, 이번 어닝서프라이즈를 기록했지만 향후 과제들이 즐비해있다. 수소, 전기차 부분에서 기술력 개선이 필요하고, 플라잉카처럼 혁신적인 미래성장동력도 찾아야한다.

이번 현대차의 성과를 축하하며 포스팅을 마무리하겠다.

'★ 부자의 길' 카테고리의 다른 글

| 우한 폐렴과 세계 증시(사스와 비교) (0) | 2020.01.26 |

|---|---|

| SK그룹의 사회적 가치(다보스 포럼 연설) (0) | 2020.01.24 |

| 삼성전자 시총 상한제 (0) | 2020.01.22 |

| 롯데 임원인사 (0) | 2020.01.22 |

| 호르무즈 해협 청해부대 파병 요약 (0) | 2020.01.21 |