SK 관련 참고할만한 포스팅

오늘은 SK텔레콤 주가에 대해서 포스팅하겠다. SK그룹의 펀더멘털에 관해서는 위의 포스팅들을 참고하길 바라고, 오늘은 수급적인 주가향방에 대해서 다뤄보겠다.

SK텔레콤을 170,000원대 주가에 살 수 있는건 정말 좋은 가격이라고 생각된다. 우선 배당수익률만해도 5.0%대 중반이 되니 시중 정기예금 금리에 3배 이상 되는 매력적인 가격대이다.

SK텔레콤은 통신점유율 1위로서 안정적인 캐시카우를 갖고 있으며, 5G 투자를 통해 앞으로도 현금창출능력이 기대되는 기업이다.

혹자들은 최근의 하락에 대해서 이해가 가지 않는다고 하지만, 최근 대형주들의 주가하락의 본질에는 저밸류에이션의 이유가 있기 마련이라고 생각한다. 우선 아래 주봉과 일봉을 보자.

위부터 주봉, 일봉차트이다. 2018년의 상승 이후 60주 이동평균선 아래를 하회하는 추세이다. 또한 코로나 사태 이전부터 주가가 하락하는 흐름이었는데, 외국인 매도가 추세를 이끌었다.

영업현금흐름의 성장성에 대한 의문이 첫번째 이유로 보인다. 또한 자회사들의 적자지속과 상장이 지연된 이유가 두번째이다.

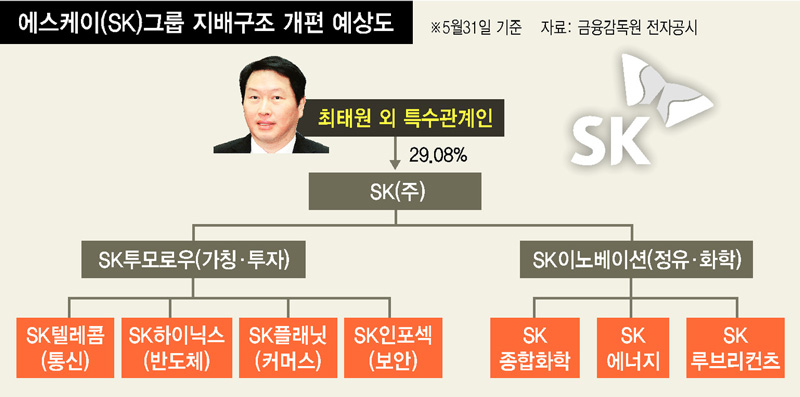

하지만 본질적인 이유는 자회사인 SK하이닉스를 SK(주)에 자회사로 올리기 위해 SK텔레콤과 SK 간 합병으로 SK텔레콤 주주들의 희생이 예상되기 때문이다.

SK는 SK하이닉스의 반도체슈퍼사이클동안 유입된 현금을 통해 폭넓은 인수합병을 진행하고 싶을 것이다. 하지만 손자회사는 인수합병이 불가능하기 때문에 SK텔레콤을 물적/인적분할을 통해서 중간지주회사를 만들어 SK와 합병을 시켜 SK가 SK하이닉스를 지배하는 구조로 만들 예정이다.

하지만 이러한 분할합병이 SK하이닉스의 주가가 상승하면서 계속 지연되기 시작했다. SK입장에서는 SK하이닉스의 주가가 낮을 때 이러한 분할합병을 진행해야되는데 예상보다 반도체 주가상황이 좋아지면서 난관에 봉착한 것이다.

박정호 SK텔레콤 대표도 아직까지 물적분할, 인적분할 중 구체적인 방향을 정하지 못한 것으로 보인다.

이러한 이유때문에 60주 이동평균선 아래로 주가가 하락하는 추세를 유지중이며, 단기 수급에서도 거래량이 나오면서 하락하는 흐름이다.

위는 작년9월부터 현재까지의 일봉차트인데, 9월과 12월에 하락일 중 거래량이 두번 크게 터졌다. 하락일 때 거래량이 터졌다는 것은 일부 외국인 혹은 기관의 물량이 시장에서 대량 매도되었다는 것을 알 수 있다. 가격은 거래량의 그림자이다.

단기적인 주가예측과 수급체크가 본질적인 기업분석보다 중요한 것은 아니지만, SK텔레콤의 주가회복은 더욱 더디게 진행될 가능성이 높다. 그렇다면 SK텔레콤은 안 좋은 회사인가?

필자는 그렇게 생각하지 않는다. 5G, 빅데이터, IoT 등 4차 산업혁명중 삼성전자와 함께 큰 역할이 기대되는 회사이고, T맵을 통해 우리나라의 교통과 부동산 관련 엄청난 빅데이터를 보유한 기업이다.

이러한 가치들이 어떤 현금창출로 이어질지는 아직 불확실하나, SK그룹의 계열사간 시너지 효과와 초연결을 통한 딥체인지가 이루어질 것이라고 예상한다.

장기적이고 지루한 장세가 지속될 것이다. 하지만 캐시카우를 갖고 있으며, 다양한 잠재력을 가진 사업부와 자회사를 갖고 있는 기업인만큼 신중한 분할매수와 꾸준한 기업분석이 필요할 것이다.

SK 관련 참고할만한 포스팅

'★ 부자의 길' 카테고리의 다른 글

| WTI 유가 급락과 ETF 투자 열풍 (0) | 2020.03.30 |

|---|---|

| SK바이오팜 상장 (SK, 삼성바이오, 셀트리온 주가) (0) | 2020.03.29 |

| 삼성전자, 삼성전자우를 매수해야될까? (0) | 2020.03.28 |

| 한진칼 주주총회와 강성부, KCGI 경영권 분쟁 요약 (0) | 2020.03.27 |

| 최근 삼성전자, 삼성전자우 주가 및 전망 (0) | 2020.03.27 |