오늘은 휠라홀딩스(휠라코리아)를 포스팅하겠다.

본 글은 종목에 대한 추천이 아니므로 투자에 대한 책임은 각자가 하길 바란다.

휠라코리아가 최근 물적분할을 했다. 휠라코리아가 휠라홀딩스(존속)-휠라코리아(신설법인) 구조로 분리되고, 휠라홀딩스는 상장을 유지하고, 휠라코리아는 비상장으로 전환하는 구조이다.

사실상 주주의 지분변동은 없는 것이다. 하지만 대주주가 새로운 의사결정을 할 경우 지주사의 단점인 지분 일부 매각, 신사업 전개, 오너일가 입지 변화 가능성 등 불확실성에 노출되는게 우려된다.

우선 실적을 알아보기 전에 개편된 지배구조부터 보자

기존의 상장사인 휠라코리아를 물적분할하여 홀딩스가 존속법인이 되고, 코리아가 비상장기업이 된다. 경영진은 효율적인 의사결정을 위한 물적분할이라고 했지만, 아마도 승계나 지분확충 가능성이 있지 않을까 생각되었다.

만일 구 휠라홀딩스와 신설 휠라홀딩스가 합병하게 되면 주주의 합병시 불이익이 예상된다. 왜냐하면 대주주가 20%의 지분밖에 못 가진 이전의 지배구조와 달리, 실질적 지배를 하고 있는 기업을 합병을 통해 지분확충 가능성이 있기 때문이다.

하지만 다행히도 휠라코리아에서 지분확충을 위한 구, 신 법인의 합병은 없을 것이라고 못을 박았다. 위 의사결정은 변경될 수도 있으니 꾸준히 공시를 확인하는 것이 좋을 것이다.

휠라홀딩스는 국민연금이 13.80%를 소유하고 있다. 그리고 대주주가 20%의 지분을 갖고 있으며 KB자산운용이 5.15%를 갖고 있다.

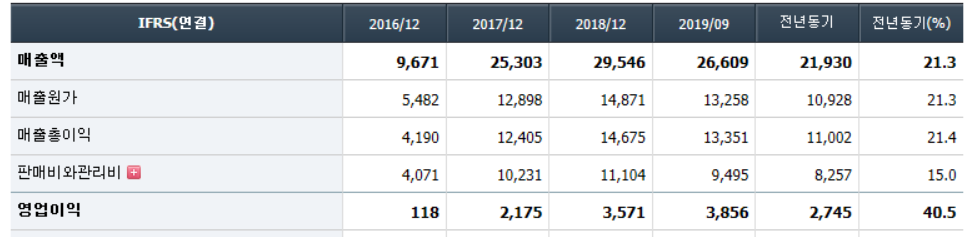

매출을 보자면, 사실 2018~2019년의 주가상승은 과대한 것 같지는 않다. 우선 매출액이 2017년부터 3배 이상 증가했으며 영업이익은 20배까지 상승했다. 그렇게 꾸준한 상승세를 기록하며 2018년도부터 3천억 이상의 영업이익을 기록할 것으로 보인다.

휠라홀딩스의 주가상승은 이러한 실적기반에 있었다.

이것은 현금흐름표에서도 확인할 수 있다. 영업활동으로 인한 현금흐름이 흑자전환한 후 꾸준한 현금이 유입되었으며, 투자활동회수로 인한 유입으로 현금흐름이 더욱 개선되었다. 배당을 시작하면서 주가부양 가능성을 높힐 수 있었다.

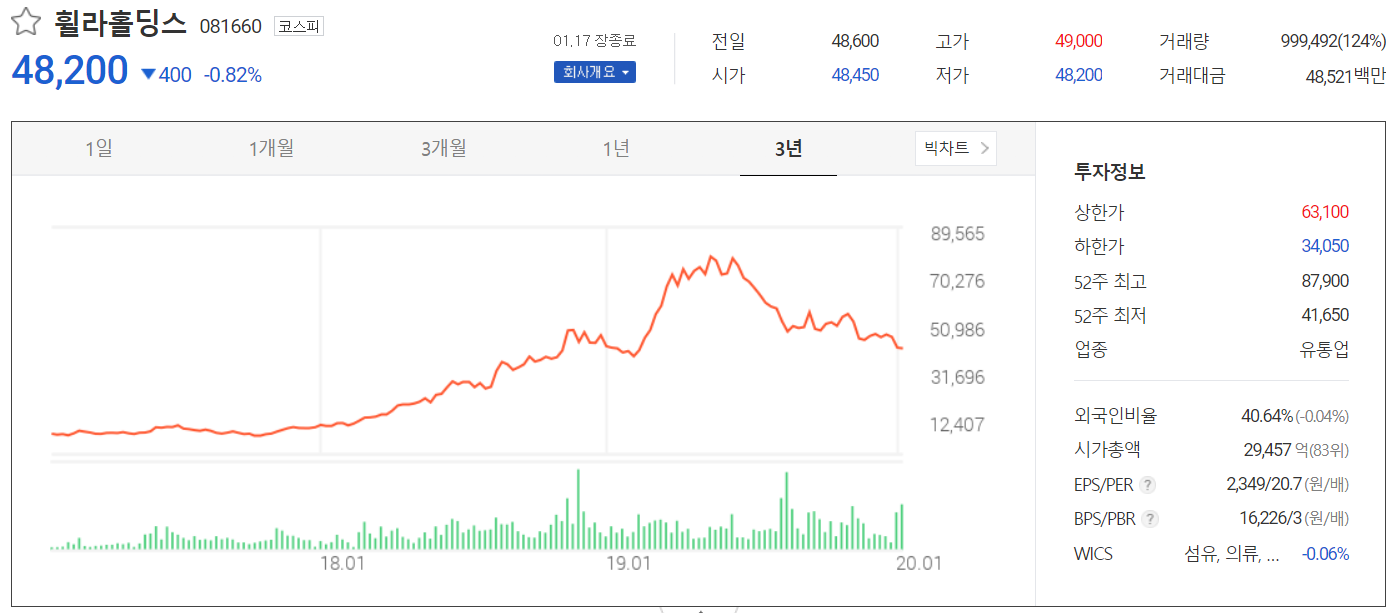

휠라의 실적개선은 2018~2019년까지의 주가상승을 이끌었다. 2018년에는 PER이 24배 가까이 오르며 주가 과대상승우려 신호를 보내기도 했다. 결과론적이지만, 휠라의 이런 상승은 과도했던게 맞는 것 같다.

지금 많은 가격조정이 왔는데, 휠라는 부담스런 가격일까? 우선 PER밴드 상 13배까지 내려앉은 모습이다. 또한 PBR도 2.14배로 역사적 저점은 아니지만 과도했던 주가상승 후 어느정도 내려온 것으로 보인다.

2018년 매출비중이 자회사 아쿠쉬네트가 60%가량으로 높다. 아쿠쉬네트는 세계 1위 골프용품기업 타이틀리스트를 보유한 기업이다. 골프용품 매출이 증가함에 따라서 매출증가에 큰 도움을 주었다.

결론은 휠라홀딩스는 우수한 캐시카우를 갖고 있는 기업으로 보인다. 물적분할로 효율적인 경영의사결정이 이루어진다면 지난 주가를 회복할수도 있을 것이다. 하지만 미국자회사들의 매출액 감소나 지배구조 변동으로 인한 공포가 있다면 상승을 제약하는 요소가 되지 않을까 생각한다.

필자는 이러한 국내기업이 많이 나와야한다고 생각한다. 글로벌 매출처를 확보하고, 경기를 덜 타는 의류업과 같은 업종들이 강세를 보여주며 확고한 코리안 브랜드를 갖춘다면, 투자의 가능성은 더욱 넓어질 것이라고 생각한다.

'★ 부자의 길' 카테고리의 다른 글

| 10, 20년전 삼성전자 주가 (0) | 2020.01.19 |

|---|---|

| 중국국제여행(601888SH) 기업정보 (6) | 2020.01.18 |

| 한국은행 금리동결 (0) | 2020.01.17 |

| SK실트론 분석 (0) | 2020.01.16 |

| LG전자 기업분석 (0) | 2020.01.16 |