오늘은 LG화학의 주가에 대해서 다뤄보겠다. 최근 테슬라의 급격한 상승으로 국내시장에서 관련주들의 상승이 코스피를 주도했다. 결론부터 말하자면 필자는 LG화학의 주가가 고평가라고 생각한다. 그렇기에 단기적 투기를 위한 주가매입에는 반대한다. 하지만 아래에서 다룰 성장성 측면에서 주식포트폴리오에 반드시 편입해야되는 산업이라고 생각한다. '장기 성장성'이 중요한 포인트다. 항상 부탁한다. "마켓타이밍을 맞추려고 노력하지마라"

필자는 반도체와 5G산업을 통해 남부럽지 않은 수익률을 기록중이다. 또한 2차전지 대표종목인 LG화학과 삼성SDI도 보유중이다. 하지만 최근의 주가상승에도 불구하고 기업의 적정가치보다 고평가로 보이는 주식으로 고민이 많다.

LG화학의 시가총액이 24조를 넘어섰다. 과연 오늘은 최근 코스피를 주도하는 2차전지 산업에 대해서 다뤄보겠다. 필자는 반도체와 5G산업을 통해 남부럽지 않은 수익률을 기록중이다. 또한 2차전지 대표종목인 LG화학과 삼성SDI도 보유중이다. 하지만 최근의 주가상승에도 불구하고 기업의 적정가치보다 고평가로 보이는 주식으로 고민이 많다.

LG화학의 시가총액이 24조를 넘어섰다. 주요 제품의 매출을 사업부문별로 나누면 석유화학 53%, 전지사업 27%, 첨단소재 14%, 공통 및 기타 6% 정도로 구성되어있다. 현재 석유화학산업이 P와 Q 모두 전망이 안좋은 것을 고려했을때, 최근 LG화학의 주가상승은 전체 매출구성에 27%를 차지하는 전지사업부문이 끌어올린 결과이다.

이미 PBR 1.73배를 넘겼으며 업종PER인 11.22배에 비해 두배 높은 PER 20.55배로 매수하기에 상당히 부담스러운 벨류에이션이다. 지난 금요일 종가인 386,500원에 EPS 18,812원은 가치투자를 지향하는 투자자에게 쉽지 않은 투자지표이다.

하지만... 2차전지는 내년 매출액을 기대하는 산업이 아니다. 기존의 내연기관 자동차산업을 완전히 바꿔버리는 역할로서 투자자들의 입맛을 돋구는 주식인 것이다.

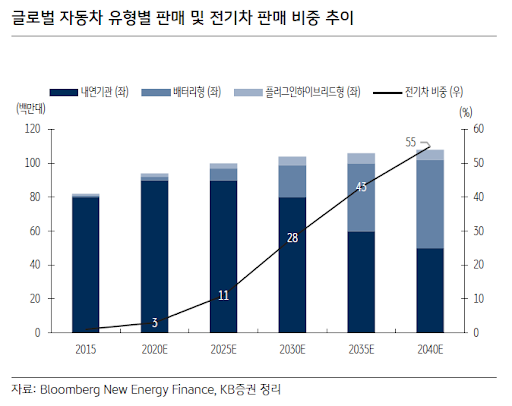

위의 표를 보면 2020년 전체 완성차 생산량인 90억 대 중 전기차의 비중은 3%정도로 매우 낮은 수치이다. 하지만 5년 뒤 완성차 생산량이 100만대로 성장하면 전기차의 비중은 3배가 늘어난 11%로 늘어난다. 이러한 성장성을 2040년도에 예상하면 전체 완성차 생산량에 55%까지 차지하게 된다.

즉 위에서 말한 LG화학의 과도한 주가상승은 미래의 완성차 생산량에서 전기차 비중의 확대 기대감이 높아지면서 이루어진 것이다. 이때 투자자들은 고민에 빠지게 된다. "무슨 말인지 알겠는데... 그래서 장기적으로 주가상승이 확실한거인지 궁금하다" 필자는 2차전지의 주가하락폭을 견딜 수 있고 장기적으로 묻어놓을 수 있다면 반드시 투자하라고 추천하고 싶다.

첫째, 향후 주가조정을 견딜 수 있어야 한다. LG화학의 27%에 불과한 매출액 비중의 전지사업부문이 현재 주가를 끌어올렸다. 지금은 마치 2차전지가 세상을 바꿀 것으로 생각되지만, 강력한 조정구간이 올 것이다. 테슬라가 발행한 달러채권이 작년 말 가격하락이 있었다. 왜냐하면 테슬라의 산업전망이 불투명하다는 레포트가 쏟아졌기 때문이다. 당장 내일 고평가에 대한 기사가 쏟아지고 공매도 수량이 폭발하여 주가하락이 일어나도 묵묵히 버틸 수 있어야한다. 하루하루 주가를 확인하고 매도하는 어리석은 짓을 할거면 매수안하는 것이 좋다.

둘째, 장기적으로 투자해야한다. 2차전지는 완성차를 대체해나가는 과정이다. 일본 1위 자동차 업체인 도요타가 위기를 느끼고 손정의와 손을 잡고 비젼펀드를 통해 투자를 확대한 것은 이러한 완성차를 대체하는 전기차에 대한 기대감을 보여준다. 하지만 완성차 업체들을 만만하게 생각해서는 안된다. 내연기관 자동차들의 기술력을 통해 점진적으로 트렌스포메이션을 할 것이다. 그렇기 때문에 2차전지가 고평가되었다는 우려감은 빈번하게 제시될 것이다. 공포에 사고 환희에 팔면된다. 장기투자로 공포를 이겨낼 수 있어야만 투자해야한다.

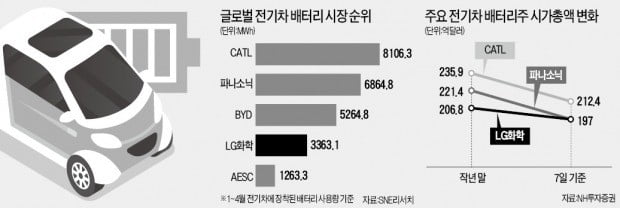

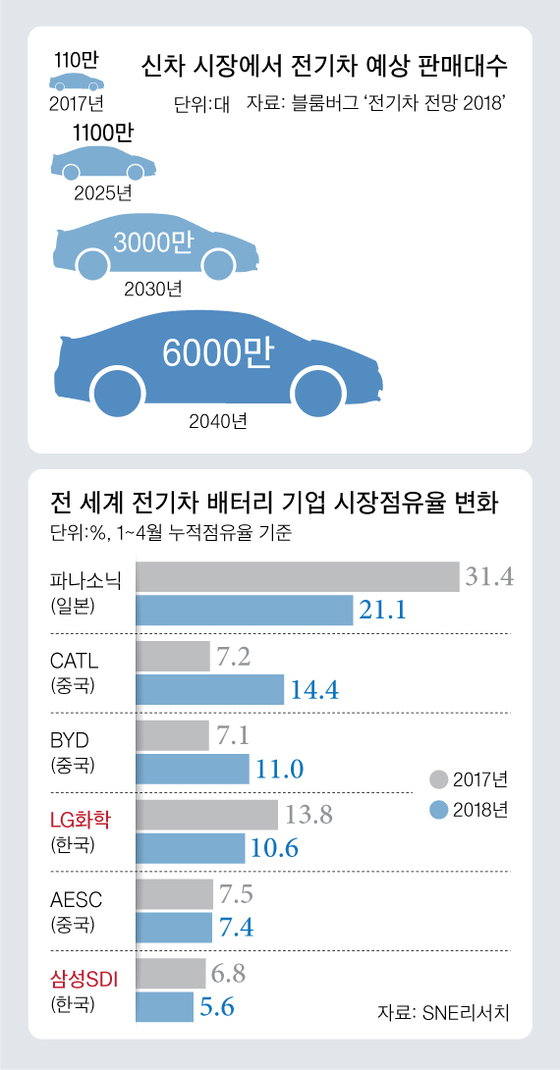

세계 배터리시장의 점유율은 일본의 파나소닉, 중국의 CATL, BYD, 우리나라의 LG화학이 시장점유율을 주로 구성하고 있다. 2017년과 2018년에 눈에 띄는 변화는 파나소닉이 10%가량 점유율을 잃은 것이다. 2차전지의 기술력이 기대되는 CATL과 BYD가 점유율을 뺏어온 것이다. LG화학도 약 3%가량 점유율이 감소했다.

테슬라-파나소닉의 납품구조를 중국과 우리나라기업이 집요하게 공략한 것이 파나소닉에게는 뼈아프게 다가왔을듯 하다. 아무튼 이렇게 점유율이 양분되어 있는 시장구조도 2차전지 투자에 리스크로 다가온다. 2차전지 수요가 많을 것으로 예상되는(기존의 완성차시장의 수요와 같은) 중국, 미국, 유럽시장에 공장을 설치하고 점유율 싸움이 시작될 것이다. 그렇기 때문에 단기적으로 어느 기업에 배팅하는 것보다는 산업 전체를 매수하는 전략이 필요하다.

결론, 단기로 2차전지 산업을 매수하면 조정구간을 못 버티며 손실을 볼 수 있다. 그러니 장기적인 산업전망성에 배팅해서 포트폴리오의 일부로 꾸준히 나눠서 매수하자. 다시 말하지만 현재 2차전지는 매우 매우 고평가 상태이다. 섣부른 올인은 박살날 수 있다.

'★ 부자의 길' 카테고리의 다른 글

| 삼성전자우 주가와 시총상한제 (0) | 2020.02.12 |

|---|---|

| 코로나 바이러스 증시 영향 중간리뷰 -1- (0) | 2020.02.11 |

| 삼성 준법감시위원회 요약(김지형 대법관) (0) | 2020.02.08 |

| 미국 경제와 증시(연준 제롬파월 청문회) (0) | 2020.02.08 |

| 트럼프 탄핵 결과 (0) | 2020.02.05 |