삼성전자의 4분기 실적이 발표되었다. 지난해 4분기 연결기준 영업이익 7조1603억원, 매출 59조8848억원을 기록했으며, 영업이익은 2018년 같은 기간보다 33.7% 줄었고, 매출은 1.0% 늘었다. 순이익은 5조2271억원으로 38.2% 줄었다.

삼성전자는 지난해 총 영업이익 27조7685억원, 매출 230조4009억원을 기록하게 됐다. 역대 최대 실적을 기록했던 2018년보다 각각 52.8%, 5.5% 줄어든 수치다. 뭐 지난해는 메모리반도체 공급이 늘어났던 시기라 영업이익 감소는 당연한 결과로 생각된다.

삼성전자 관계자는 "지난해 4분기 프리미엄 세트 제품 판매 호조로 매출은 소폭 늘었고, 영업이익은 메모리 실적 약세로 3조6400억원가량 줄었다"고 했다.

메모리 부분에서 D램과 낸드플래시의 가격하락으로 이익이 대폭안화되었다. 다만 삼성전자의 미래먹거리인 시스템반도체는 고화소 이미지센서와 고성능 컴퓨팅칩(HPC)의 수요확대로 이익이 개선될 수 있었다.

디스플레이 사업은 중소형에서 기존의 프리미엄 제품군의 수요약세로 실적이 소폭 감소했다. 대형 디스플레이도 중국의 보조금지급을 기반으로한 공급확대로 실적이 하락했다.

무선사업부문(IM)은 플래그십 제품 판매 확대와 갤럭시 A시리즈의 라인업 재편으로 인한 호조로 실적이 개선되었다.

가전(CE)부문은 QLED, 초대형 등 프리미엄 TV제품의 판매확대와 라이프스타일 가전 파매호조, 냉장공 세탁기 등의 수익성이 개선되어 실적이 상승했다.

반도체 슈퍼사이클은 오고있나?

4분기부터 삼성전자와 SK하이닉스의 주가상승을 다소 부담스러운 시선으로 보는 사람들이 많다. 영업이익의 개선이 나타나지 않는데, 외국인이 꾸준히 매수를 해놨기 때문이다. 하지만 지난 포스팅에서도 다뤘듯이, 메모리 반도체시장은 공급과잉이 개선되면서 영업이익률이 급상승하는 것이 슈퍼사이클의 특징이다.

최근 정보화로 인해 주가반영과 시장참여자들의 매수/매도 마켓타이밍 예측이 더욱 신속해졌다. 메모리반도체의 과거 호황때도 이러한 현재실적을 기반한 예상보다는, 미래실적기대감을 기반으로 주가상승이 이루어졌다.

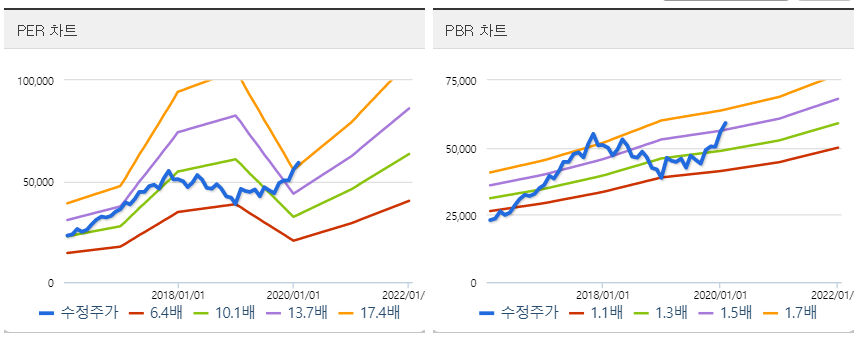

최근의 삼성전자의 주가상승도 지난 2016년 3분기의 실적하락에도 불구하고 꾸준히 주가가 상승했던 것과 비슷한 구간으로 보인다. 하지만 필자는 PBR밴드, PBR밴드의 밸류에이션을 많이보는데, 지금 주가상승을 믿고 쉽게 매수하기는 어렵다는 생각이 든다. 대략 PER 10배, PBR 1.67배정도인데 작년 11월 정도만 되어도 역사적 부담구간은 아니었지만, 당장 2분기부터 실적개선의 기대감이 줄어든다면 어려워질 수도 있지 않을까...?

메모리반도체 시장점유율확대?

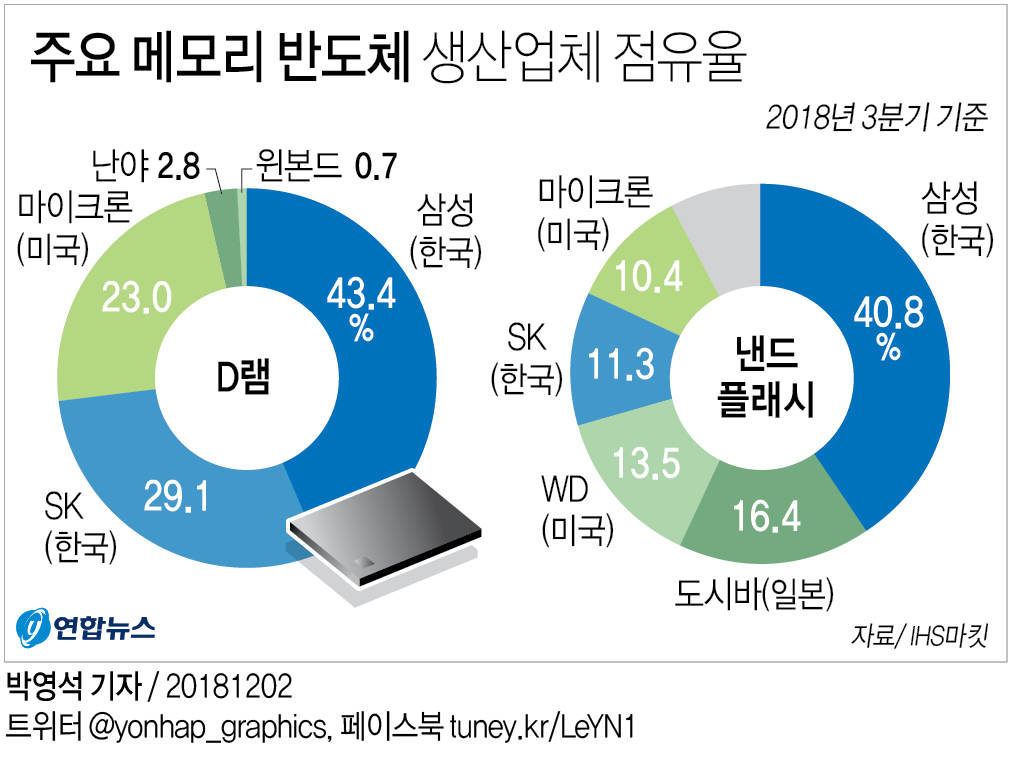

위의 표를 보면 삼성전자가 43%, SK하이닉스가 29%, 마이크론이 23%를 나눠갖는다. 여기서 파이를 더 늘릴 수 있을지 의문이들고, 또한 파이를 늘린다고하더라도 영업이익의 감소가 따르지않을까 생각한다. 현재 3개의 회사로 나눠져 있는 점유율대로 시장을 갖고가되, 기술력을 통해 영업이익을 개선시키는 것이 중요한 포인트일 것 같다.