이재용의 의지, 삼성물산의 재평가(지주사 디스카운트에 대하여)

이재용 부회장이 충수염으로 대장을 절제했다고 한다.

충수염은 대변이 대장을 지나가는 중에 찌꺼기가 충수돌기에 끼어 염증이 생기는 질환이다. 충수 절제술을 시행하는데, 충수 절제술은 한국인이 많이 받는 수술 7위로 2019년 기준 10만명 당 154례가 이뤄지는 수술이라고 하는데, 고된 수감생활에 본인의 의지까지 더해져서 악화된 것으로 본다.

일반적으로 학교(?)에 가게 되면 멀쩡한 사람도 아프게 된다고 한다. 군대처럼 떨어져 있는 것이 아니라, 마음의 짐이 몸까지 상하게 만드는 것이다.

사람들은 "불쌍한 이재용"이라고 생각하는 것 같다. 필자는 오히려 '의지'가 보인다고 생각한다. 이재용 부회장은 경영권승계부터 많은 고초를 겪었다. 당연히 삼성물산-제일모직 합병 건과 박근혜 대통령 탄핵에서 문제로 거론된 삼성 미래전략실의 스포츠지원 등 문제가 많이 있었다.

내가 언급하는 '의지'는 합법성을 떠나서, 권력승계와 관련된 문제를 해결하겠다는 이재용의 '의지'이다.

국민들의 관심이 높고, 정치권의 모든 시선이 이재용에게 쏠려 있는 이 국면에서 '꼼수'가 들어가서는 안된다는 것을 이재용 부회장은 명확히 알고 있다.

예외는 없을 것이다. 지금까지 문제가 된 '꼼수'가 자신에게 역풍으로 돌아왔단 것을 뼈에 새기며 느낄 것이기 때문이다.

뭐 어쨋든, 이러한 이재용 부회장의 '의지'는 아마도 삼성물산의 재평가 기회가 되지 않을까 생각한다.

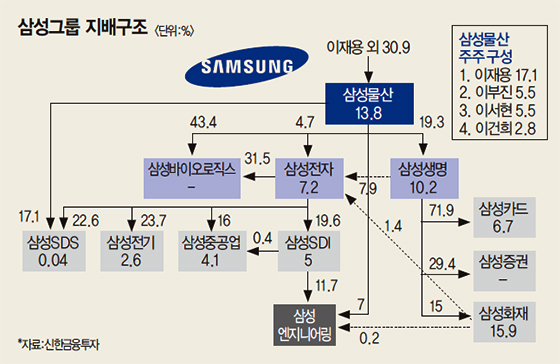

이재용이 지배하고 있는 삼성물산은 삼성전자에 4.7% 지분을 소유하고 있다. 삼성전자가 500조라고 치면 24조정도 되는 것이다. 그렇다면 삼성물산의 시가총액은...? 26조원에 불과하다.

그러나... 이러한 단순 지분관계를 언급하면 꼭 나오는 것이 '지주사 디스카운트'이다. 우리나라는 미국과 달리 지주사가 지배한 자회사도 증시에 상장해있다. 상장회사인 알파벳(구글)은 자회사들을 상장시키지 않고 오롯이 알파벳 그 자체로서 증시에서 평가된다.

그러나 국내 지주사는 자회사도 상장을 허용하기 때문에 더블카운팅되는 요소가 있다.

또한 재무제표 더블카운팅 문제도 있다. 연결재무제표 상 자회사의 손익계산서, 재무상태표가 더블 카운팅된다. 지주사가 자회사의 매출을 두번 기록하는 것이다.

이러한 두가지 문제로 국내 지주사를 평가할때 50% 이상의 디스카운트를 적용시킨다. 이러한 지주사 디스카운트는 적합한 개념일까?

필자는 반은 맞고, 반은 틀리다고 생각한다. 내가 생각하는 삼성물산의 가치평가에서 중요한 요인은 두가지이다.

첫째, 가치평가는 주관적이다. 그러나 최소의 가치를 따져보면 현 시총은 저렴하다.

삼성물산이 삼성전자를 4.7%를 갖고 있으니 삼성전자 지분의 가치만해도 23조원 만큼의 가치를 갖고 있는 것이다. 물론 이 지분은 매각되지 않을 것이다. 그러나 23조원 지분만큼의 배당은 분기마다 4,000억원 이상 지급되는 것이다. 1년에 1.6조원인데 단순히 이것만해도 영업이익 대비 10배를 주어 16조원의 가치를 가진다고 할 수 있다.

그런데 이러한 현금흐름이 창출되는 지분의 가치를 이렇게까지 디스카운트하는 것이 옳을까?

둘째, 만일 물산이 삼성전자를 매각한다면?

사실 실현되기 어려운 시나리오이다. 이재용 부회장은 삼성전자를 직접지배하지 못하고 삼성물산을 통해 지배하고 있다. 그러나 만일 삼성물산이 삼성전자를 매각하게 된다면, 그 순간부터 지분가치가 현금만큼 반영될 것이다.

우리나라도 결국 구글, 소프트뱅크처럼 투자전문 지주회사로 나아갈 것이다. sk그룹이 sk텔레콤을 팔지 말라는 법이 없는 것처럼... 그러니 투자자들이 반드시 전제하는 '삼성물산의 삼성전자 지분은 매각되지 않을거야'란 개념은 옳지 않다고 생각된다.

삼성생명, 삼성물산은 삼성전자의 주가상승만큼 과실을 얻지 못했다. 이러한 디스카운트가 과연 금리인상기에도 적용될 수 있을지 모르겠다.

ESG가 강조되며 지배구조의 정점에 서있는 지주회사의 재평가가 언젠가는 이루어지지 않을까 생각된다. 그럴려면 지주사들의 적극적인 주주환원정책(배당, 자사주소각, 전문경영인 도입)이 필요할 것이며, 오너의 이익만을 위한 기업의사결정이 아니라, 주주들을 위한 기업가치 극대화를 위한 의사결정이 자리매김해야할 것이다.ㅁ